竞争,需求和方法来解决“三个火枪手的医疗美

- 编辑:188金宝搏官网登录 -竞争,需求和方法来解决“三个火枪手的医疗美

资料来源:每日商业业务

前光荣的“医学美容的三枪手”站在发展的十字路口。在大型单产品价格降低价格的影响下,“医疗美容的三名火枪手”以前的市场价值近4000亿元人民币 - Aimeike,Haohai Biotechnology和Huaxi Biotechnology在许多竞争,需求和需求和策略的困境中都处于许多困境中。 2024年的年度报告表明,Aimeike性能和Haohai Biotechnology的性能的速度已下降到相同的数字,而Huaxi Bio的净利润下降了70%以上。他们如何找到一种在工业变化下打破局势的方法?

为了找到新的增长,Huaxi Bio继续对新业务的扩展行动,但取得了最小的成果。例如,在功能性食品领域,低识别量和营销非常困难。 Aimeike试图通过雇用韩国医学美容C来扩大海外市场Ompany Regen。但是,考虑到1.9亿美元的交易和1344.12%的溢价赞赏的高度考虑使未来的回报充满了不确定性。

增长率的急剧下降和性能的“大暴跌”

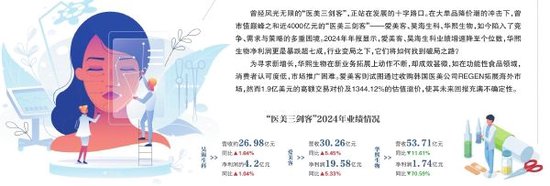

Haohai Biotech的2024年财务报告显示,2024年,Haohai Biotech的营业收入约为26.98亿元人民币,同比增长1.64%,净收入与约4.2亿元人民币相关的净收入,每年一年一度的104%。去年收入增长和收入的相应率分别为24.59%和130.58%。

Aimeike还提出了一份纸牌报告,急剧放缓。到2024年,艾米(Aimei)达到了30.26亿元人民币的运营,每年增加5.45%,与股东相关的净收入为19.58亿元人民币,增长了5.33%。尽管Aimeike与股东相关的收入和净利润仍然保持增长,但增长老鼠e从2023年的47%下降到单个数字,从其列表中设置低音符。在2024年的第四季度,Aimeike的收入同比减少7.14%,与股东相关的净利润同比减少15.45%,首次显示一次“双重拒绝”。

与Haohai Biotechnology和Aimeike相比,Huaxi Biology面临更严重的情况。根据2024年的财务报告,Huaxi Bio在2024年的营业收入为53.71亿元人民币,下降了11.61%;股东筹集的净利润为1.74亿元人民币,同比下降70.59%。值得注意的是,在收入最高的第四季度,Huaxi Biologics损失了近2亿元人民币,这是2019年单季度首次损失。

关于绩效下降,Huaxi Bio告诉北京业务日报,该公司的绩效处于短期压力下,主要受到许多人的影响诸如管理成本,长期战略投资,研发成本,创新的商业投资以及消费者业务组织组织等因素。此操作的结果是该公司长期增长后的战略积极调整,也是将高速增长转变为高质量增长的必要途径。这是肩带,临时和分阶段。 “该公司处于转型的关键时期,逐渐解决了许多关键的运营管理问题,这为公司的未来可持续发展奠定了基础。”

关于Huaxi生物管理的变化,《商业商业日报》记者还指出,董事的薪水,Huaxi生物管理人员,高级管理人员和主要技术人员的薪水在过去一年中有了显着增长。

尽管净利润70%崩溃了,但2024年,Huaxi Biology高级管理人员的薪水增加了70%。财务报告,2024年的Huaxi Bio管理成本为6.58亿元,增长了33.77%。高级管理人员的总薪水从2023年的254.343亿元增加到2024年的435.5万元人民币,增长了71.23%。其中,总薪水的最大增长是Huaxi Biology总经理兼副局长Guo Jijun,其总薪水从2023年的925,300元增加到2024年的62.13亿元,增长了570%以上。

大量的单一产品销量和缺乏基本业务

每个公司都有自己的“悲伤”。

从收入和净利润增长绩效的绩效来看,Haohai Biotech在2024年的表现几乎停滞不前。特别是对于产品线,除专门的护理和伤口产品外,其他三个业务的收入处于下降状态。

在这方面,Haohai Biotechnology说HI的比例GH-GROSS利润率医疗美容美容透明质酸产品Continuesthe Company的毛利润幅度增加。但是,另一方面,诸如眼科内晶状体,眼科粘弹性剂和骨科透明质酸注入等销售产品的价格已经显着下降,完全抵消了透明质酸销售产品的贡献。

医疗美容业务带来的绩效增长是,它被眼科业务拖延了下来。但是现在,医学美容业务很难鼓励Haohai Biotechnology的表现继续发展。 2024年,Haohai Biotechnology医疗和伤口护理产品系列收入为119.5亿元人民币。尽管它同比增长13.08%,但该产品线的年度增长率分别为41.27%和61.45%。

透明质酸曾经产生了一个神话,可以制作guwealth在医疗美容行业中,有自己的实力。但是现在,这样的武器赚钱正处于降价的风暴中。

高级整形外科专家Qiao Xuan指出,医疗行业的上升市场正处于价格战的问题上,透明质酸注射的价格已降至每次子弹100元,用作“驱动交通和携带客户”的手段。但是,低价营销策略并未产生预期的积极影响,而是导致消费者对医疗美容产品质量的信心。价格战已大大减少了医疗机构的收入。为了维持运营,一些机构需要采用有缺陷或降低成本的产品,Hinnot仅损害消费者的权利和利益,但也破坏了行业的竞争环境。

Aimeike的财务报告没有放慢速度的具体解释,但它是在一句话中引入的:cons:医学美容行业的渗透受到一般环境的影响,面临着增加竞争和减慢行业发展的问题。

北京业务日报记者指出,Aimeike的重要问题是单个产品矩阵的结果。

Aimeike产品主要分为三类:注射溶液产品,凝胶注入产品和面部植入物产品。 2024年,Aimeike解决方案业务由“ HITI”代表,并获得了17.44亿元人民币,同比增长4.4%,价值57.64%的收入;凝胶在“ Rubay”上获得了12.16元的收入,每年增加了5.01%,提供了40.18%的收入。这两种医疗产品支持Aimeike收入。

但是,单一产品缺乏希望正在逐渐出现。 2016年批准的“ HI身体”可以纠正严重的颈部皱纹。在与Huaxi生物学“ Runzhi Gege”的同一竞争者之前,批准进入市场在2024年,它长期以来对市场的独家股息感到满意。随着竞争对手的进入并破坏了颈部标记以修复市场的垄断,“ Hi Ti”轻针的价格从3,000元下降到200元。另一个主要产品“ Rubai Angel”也对独家股息不满意。在竞争者包围的竞争状况中,弯曲的增长似乎也很弱。

Huaxi Bio被称为“透明质酸国王”,这也是其随后扩展皮肤护理的关键。 2024年,Huaxi Bio名称在“皮肤科科学创新转型业务”中更名为“功能性皮肤护理”。作为最大比例的主要业务,它遍布各个部门。根据财务报告,改变Huaxi Bio皮肤病学的业务获得了25.69亿元人民币的收入,减少了31.62%,占公司主要业务收入的47.92%。在这方面,Huaxi Bio解释说,由于各种因素,例如加强市场竞争,工业旋转的波动和Strategicg调整,变化转化的皮肤病学收入已大大减少。

近年来,主要部门的Huaxi Biologics收入下降是显而易见的,而且增长率下降到了不到2024年的新产品。

医学消费行业的分析师张·康文(Zhang Congwen)告诉《北京业务日报》,大产品方法是医疗美容行业中最常用的市场技术之一。它通过创建明星产品并鼓励整个品牌的开发来吸引消费者。但是,这种方法也有风险。当名人产品受到影响时,整个品牌的性能也将受到影响。 Aimeike和Huaxi Bio通常是例子。他们的成功取决于许多大型物品,但是当这些产品面临市场竞争或消费者需求时GES,Company表现的表现。

如何解决成长中的焦虑

医学美容市场的普遍兴奋使“三个火枪手的医疗美女”以前面临着表现挑战。其中,Aimeike绩效和Haohai Biotechnology绩效的比率下降了一个数字,而Huaxi Bio与股东相关的净利润下降了70%。

Huaxi Biology探索了新领域。例如,2015年,Huaxi Biotech和韩国的Medytox公司共同推出了肉毒杆菌毒素赛道。但是,由于产品安全问题而导致的Medytox失败导致双方之间的合作恶化。

2021年,Huaxi Biobets押注功能性食品,并推出了饮用水“ Shui Jiquan”和口服液体产品“ Beautiful Ji Yin”的品牌。但是,这一步骤引起了投资者的许多疑问。毕竟,透明质酸在食物领域的应用是Cr被许多人尤其为“智商税”。

过去,一个消费者对水弹药产品发表了评论,其中说:“味道类似于矿泉水,包装确实不值得。我不知道我喝了多少透明质酸可以进入皮肤。”

但是,Huaxi Biology的董事长Zhao Yan被称为“含有透明质酸的口服食品可以有效地增加人体透明质酸的含量,从而改善人类皮肤的水分,润滑关节的水分,并修复胃肠道粘膜。”

根据财务报告,2024年,Huaxi Bio业务收入仅为8200万元人民币,其成本不到总收入的2%。

制药投资者朱库(Zhukui)告诉《北京企业日报》,种植功能性食品并不像时间培养那样简单。它需要的是,公司可以提供说服消费者的产品效果。由当前评论酌情决定,消费者通常怀疑ABOUT透明质酸食品的影响无疑增加了功能性食品的营销困难。

与Huaxi Bio不同,Aimeike试图通过扩大国外恢复以前的“治疗”。 3月10日,Aimeike发布了一份公告,称其计划获得85%的韩国医疗美容公司股票,该公司通过合并的Aimeike International子公司进行了变化,总交易价格为1.9亿美元。 Regen,Aesthefill,Aesthefill,Polylactic Acid Facial Filler和Powerfill的主要产品对国际市场产生了一定的影响,并在34和24个国家 /地区批准了并批准和批准。其中,Aesthefill是中国首批进口的“面向儿童针头”的Aesthefill,在2024年1月批准后半年售出了将近2亿元人民币。

鉴于行业内部人士,Aimeike旨在在国外重新分配系统的帮助下快速开放国际市场D成熟的产品,增强公司在全球医疗美容市场中的知名度和市场共享,并实现国际扩张。但是,1.9亿美元对应于1344.12%的溢价升值。如果Aimeike能够获得相应的回报,仍然存在良好的不确定性。

商业业务每日记者王Yinhao

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:每日商业业务

前光荣的“医学美容的三枪手”站在发展的十字路口。在大型单产品价格降低价格的影响下,“医疗美容的三名火枪手”以前的市场价值近4000亿元人民币 - Aimeike,Haohai Biotechnology和Huaxi Biotechnology在许多竞争,需求和需求和策略的困境中都处于许多困境中。 2024年的年度报告表明,Aimeike性能和Haohai Biotechnology的性能的速度已下降到相同的数字,而Huaxi Bio的净利润下降了70%以上。他们如何找到一种在工业变化下打破局势的方法?

为了找到新的增长,Huaxi Bio继续对新业务的扩展行动,但取得了最小的成果。例如,在功能性食品领域,低识别量和营销非常困难。 Aimeike试图通过雇用韩国医学美容C来扩大海外市场Ompany Regen。但是,考虑到1.9亿美元的交易和1344.12%的溢价赞赏的高度考虑使未来的回报充满了不确定性。

增长率的急剧下降和性能的“大暴跌”

Haohai Biotech的2024年财务报告显示,2024年,Haohai Biotech的营业收入约为26.98亿元人民币,同比增长1.64%,净收入与约4.2亿元人民币相关的净收入,每年一年一度的104%。去年收入增长和收入的相应率分别为24.59%和130.58%。

Aimeike还提出了一份纸牌报告,急剧放缓。到2024年,艾米(Aimei)达到了30.26亿元人民币的运营,每年增加5.45%,与股东相关的净收入为19.58亿元人民币,增长了5.33%。尽管Aimeike与股东相关的收入和净利润仍然保持增长,但增长老鼠e从2023年的47%下降到单个数字,从其列表中设置低音符。在2024年的第四季度,Aimeike的收入同比减少7.14%,与股东相关的净利润同比减少15.45%,首次显示一次“双重拒绝”。

与Haohai Biotechnology和Aimeike相比,Huaxi Biology面临更严重的情况。根据2024年的财务报告,Huaxi Bio在2024年的营业收入为53.71亿元人民币,下降了11.61%;股东筹集的净利润为1.74亿元人民币,同比下降70.59%。值得注意的是,在收入最高的第四季度,Huaxi Biologics损失了近2亿元人民币,这是2019年单季度首次损失。

关于绩效下降,Huaxi Bio告诉北京业务日报,该公司的绩效处于短期压力下,主要受到许多人的影响诸如管理成本,长期战略投资,研发成本,创新的商业投资以及消费者业务组织组织等因素。此操作的结果是该公司长期增长后的战略积极调整,也是将高速增长转变为高质量增长的必要途径。这是肩带,临时和分阶段。 “该公司处于转型的关键时期,逐渐解决了许多关键的运营管理问题,这为公司的未来可持续发展奠定了基础。”

关于Huaxi生物管理的变化,《商业商业日报》记者还指出,董事的薪水,Huaxi生物管理人员,高级管理人员和主要技术人员的薪水在过去一年中有了显着增长。

尽管净利润70%崩溃了,但2024年,Huaxi Biology高级管理人员的薪水增加了70%。财务报告,2024年的Huaxi Bio管理成本为6.58亿元,增长了33.77%。高级管理人员的总薪水从2023年的254.343亿元增加到2024年的435.5万元人民币,增长了71.23%。其中,总薪水的最大增长是Huaxi Biology总经理兼副局长Guo Jijun,其总薪水从2023年的925,300元增加到2024年的62.13亿元,增长了570%以上。

大量的单一产品销量和缺乏基本业务

每个公司都有自己的“悲伤”。

从收入和净利润增长绩效的绩效来看,Haohai Biotech在2024年的表现几乎停滞不前。特别是对于产品线,除专门的护理和伤口产品外,其他三个业务的收入处于下降状态。

在这方面,Haohai Biotechnology说HI的比例GH-GROSS利润率医疗美容美容透明质酸产品Continuesthe Company的毛利润幅度增加。但是,另一方面,诸如眼科内晶状体,眼科粘弹性剂和骨科透明质酸注入等销售产品的价格已经显着下降,完全抵消了透明质酸销售产品的贡献。

医疗美容业务带来的绩效增长是,它被眼科业务拖延了下来。但是现在,医学美容业务很难鼓励Haohai Biotechnology的表现继续发展。 2024年,Haohai Biotechnology医疗和伤口护理产品系列收入为119.5亿元人民币。尽管它同比增长13.08%,但该产品线的年度增长率分别为41.27%和61.45%。

透明质酸曾经产生了一个神话,可以制作guwealth在医疗美容行业中,有自己的实力。但是现在,这样的武器赚钱正处于降价的风暴中。

高级整形外科专家Qiao Xuan指出,医疗行业的上升市场正处于价格战的问题上,透明质酸注射的价格已降至每次子弹100元,用作“驱动交通和携带客户”的手段。但是,低价营销策略并未产生预期的积极影响,而是导致消费者对医疗美容产品质量的信心。价格战已大大减少了医疗机构的收入。为了维持运营,一些机构需要采用有缺陷或降低成本的产品,Hinnot仅损害消费者的权利和利益,但也破坏了行业的竞争环境。

Aimeike的财务报告没有放慢速度的具体解释,但它是在一句话中引入的:cons:医学美容行业的渗透受到一般环境的影响,面临着增加竞争和减慢行业发展的问题。

北京业务日报记者指出,Aimeike的重要问题是单个产品矩阵的结果。

Aimeike产品主要分为三类:注射溶液产品,凝胶注入产品和面部植入物产品。 2024年,Aimeike解决方案业务由“ HITI”代表,并获得了17.44亿元人民币,同比增长4.4%,价值57.64%的收入;凝胶在“ Rubay”上获得了12.16元的收入,每年增加了5.01%,提供了40.18%的收入。这两种医疗产品支持Aimeike收入。

但是,单一产品缺乏希望正在逐渐出现。 2016年批准的“ HI身体”可以纠正严重的颈部皱纹。在与Huaxi生物学“ Runzhi Gege”的同一竞争者之前,批准进入市场在2024年,它长期以来对市场的独家股息感到满意。随着竞争对手的进入并破坏了颈部标记以修复市场的垄断,“ Hi Ti”轻针的价格从3,000元下降到200元。另一个主要产品“ Rubai Angel”也对独家股息不满意。在竞争者包围的竞争状况中,弯曲的增长似乎也很弱。

Huaxi Bio被称为“透明质酸国王”,这也是其随后扩展皮肤护理的关键。 2024年,Huaxi Bio名称在“皮肤科科学创新转型业务”中更名为“功能性皮肤护理”。作为最大比例的主要业务,它遍布各个部门。根据财务报告,改变Huaxi Bio皮肤病学的业务获得了25.69亿元人民币的收入,减少了31.62%,占公司主要业务收入的47.92%。在这方面,Huaxi Bio解释说,由于各种因素,例如加强市场竞争,工业旋转的波动和Strategicg调整,变化转化的皮肤病学收入已大大减少。

近年来,主要部门的Huaxi Biologics收入下降是显而易见的,而且增长率下降到了不到2024年的新产品。

医学消费行业的分析师张·康文(Zhang Congwen)告诉《北京业务日报》,大产品方法是医疗美容行业中最常用的市场技术之一。它通过创建明星产品并鼓励整个品牌的开发来吸引消费者。但是,这种方法也有风险。当名人产品受到影响时,整个品牌的性能也将受到影响。 Aimeike和Huaxi Bio通常是例子。他们的成功取决于许多大型物品,但是当这些产品面临市场竞争或消费者需求时GES,Company表现的表现。

如何解决成长中的焦虑

医学美容市场的普遍兴奋使“三个火枪手的医疗美女”以前面临着表现挑战。其中,Aimeike绩效和Haohai Biotechnology绩效的比率下降了一个数字,而Huaxi Bio与股东相关的净利润下降了70%。

Huaxi Biology探索了新领域。例如,2015年,Huaxi Biotech和韩国的Medytox公司共同推出了肉毒杆菌毒素赛道。但是,由于产品安全问题而导致的Medytox失败导致双方之间的合作恶化。

2021年,Huaxi Biobets押注功能性食品,并推出了饮用水“ Shui Jiquan”和口服液体产品“ Beautiful Ji Yin”的品牌。但是,这一步骤引起了投资者的许多疑问。毕竟,透明质酸在食物领域的应用是Cr被许多人尤其为“智商税”。

过去,一个消费者对水弹药产品发表了评论,其中说:“味道类似于矿泉水,包装确实不值得。我不知道我喝了多少透明质酸可以进入皮肤。”

但是,Huaxi Biology的董事长Zhao Yan被称为“含有透明质酸的口服食品可以有效地增加人体透明质酸的含量,从而改善人类皮肤的水分,润滑关节的水分,并修复胃肠道粘膜。”

根据财务报告,2024年,Huaxi Bio业务收入仅为8200万元人民币,其成本不到总收入的2%。

制药投资者朱库(Zhukui)告诉《北京企业日报》,种植功能性食品并不像时间培养那样简单。它需要的是,公司可以提供说服消费者的产品效果。由当前评论酌情决定,消费者通常怀疑ABOUT透明质酸食品的影响无疑增加了功能性食品的营销困难。

与Huaxi Bio不同,Aimeike试图通过扩大国外恢复以前的“治疗”。 3月10日,Aimeike发布了一份公告,称其计划获得85%的韩国医疗美容公司股票,该公司通过合并的Aimeike International子公司进行了变化,总交易价格为1.9亿美元。 Regen,Aesthefill,Aesthefill,Polylactic Acid Facial Filler和Powerfill的主要产品对国际市场产生了一定的影响,并在34和24个国家 /地区批准了并批准和批准。其中,Aesthefill是中国首批进口的“面向儿童针头”的Aesthefill,在2024年1月批准后半年售出了将近2亿元人民币。

鉴于行业内部人士,Aimeike旨在在国外重新分配系统的帮助下快速开放国际市场D成熟的产品,增强公司在全球医疗美容市场中的知名度和市场共享,并实现国际扩张。但是,1.9亿美元对应于1344.12%的溢价升值。如果Aimeike能够获得相应的回报,仍然存在良好的不确定性。

商业业务每日记者王Yinhao

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)